稼げば稼ぐほど首がしめられていく….。ぐふっっ..。

30歳にして脱社蓄。会社員を辞めてフリーランスとして働きだしましたが、

・住民税

・健康保険

・事業税

・所得税

・年金

これらを自分で払わないと行けない事をすっかり忘れていました^^;

なにかと税金を払う事が多くて、働けど働けど火の車!会社員だと手取り20万円だとしてもそれら全てを会社が負担してくれていたんですよ..。引かれる前のお給料も見てみると25万円なのでそこまで少ない訳じゃなかったかも..。しかし時すでに遅し..。これからは1人頑張って生きていくフリーランスとして働かなければいけないのですが、そんな人を助けてくれる国の制度が小規模共済制度なんです。

小規模共済制度とは?

フリーランスや中小企業で働く人の積立金制度。毎月1000円~70,000万円の掛け金を払う事により所得税から引かれる上に、65歳になった時に退職金として積み立てたお金+利子をもらう大変お得なシステム。一度登録すれば自動で銀行からお金がひかれるだけなので手間いらず。サラリーマンの副業として入りたいとか、会社員の人が加入する事は不可能です。

小規模共済制度のメリット

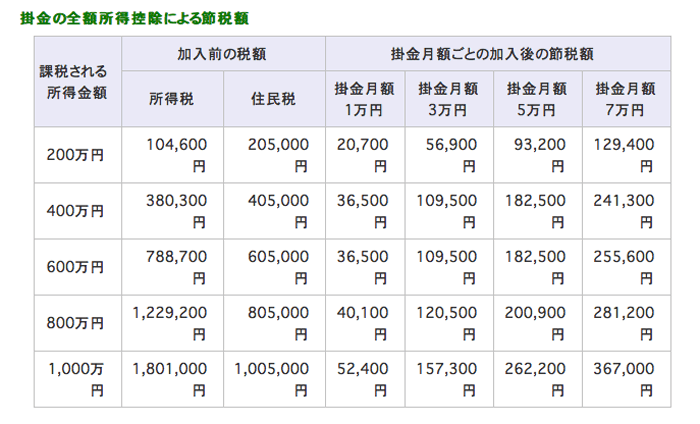

節税になる

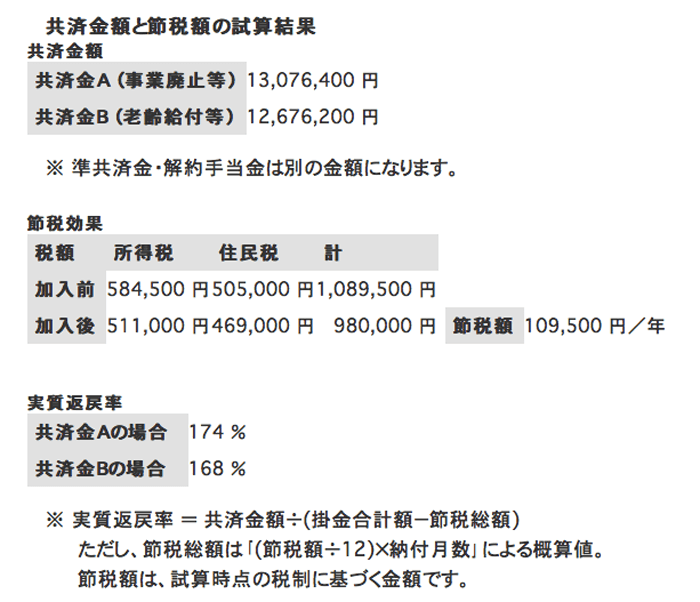

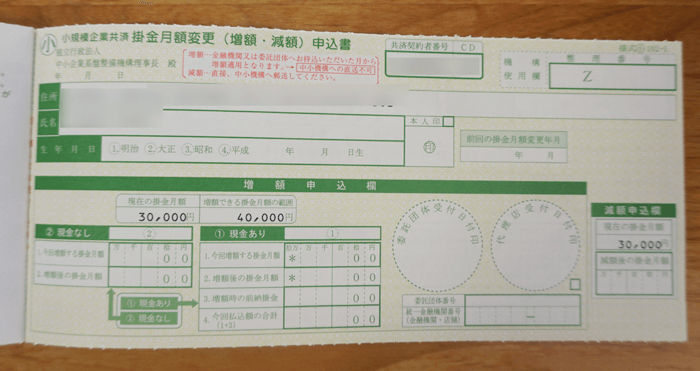

例えば所得が600万円だったとして毎月3万円掛け金を払っていれば年間36万円払う事になりますが、1年間で¥109,500円の節税効果になります。これが7万円払えば¥255,550円の節税効果です!しかし毎月そんなに払えないよ!という場合は金額変更の書類を提出すれば2ヶ月後に変更する事ができます。

掛け金が増える

毎月3万円を30年間払い続ければ掛け金は合計で1083万円払う事になりますが、事業を廃止すれば約1307万円もらえるので220万円プラスとなるのです!これは美味しいですね。

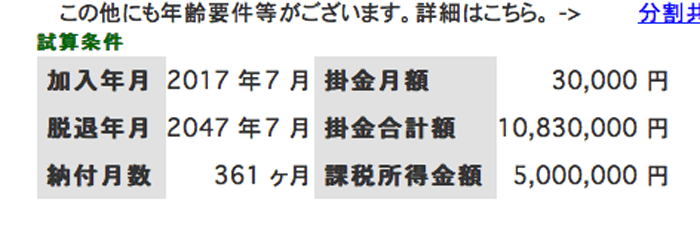

試しに小規模共済のサイトからシュミレーションしてみました。

小規模共済制度のデメリット

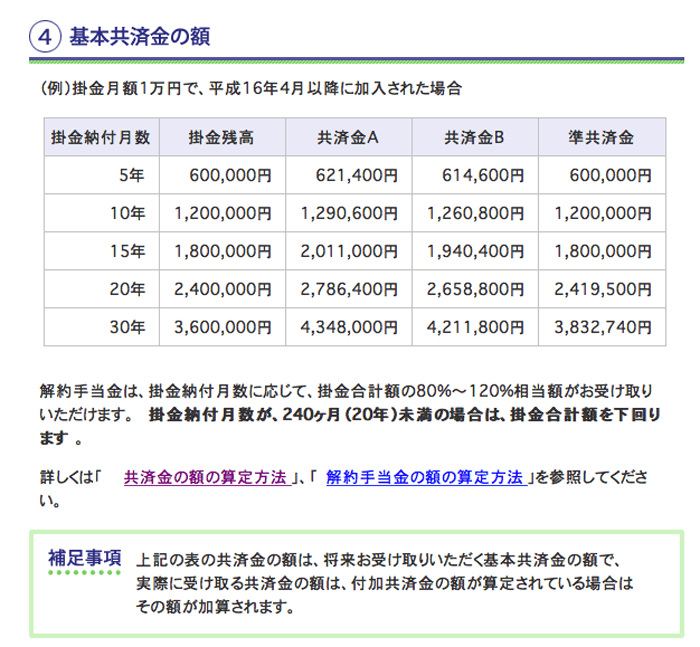

掛け金が20年未満の場合元本割れとなる可能性がある。

20年以上に渡り入り続けなければ意味が無いです!掛け金は苦しくなれば¥1000に変更出来るのでとにかく長く入り続ける事が大切です。

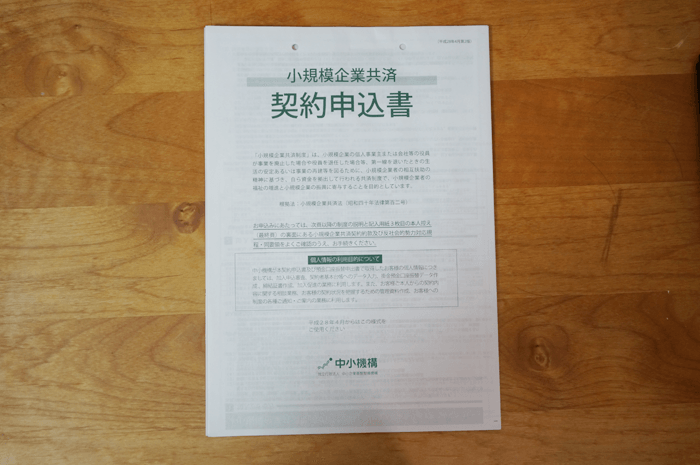

小規模共済の申込み方法

というわけで僕が実際に小規模共済用に資料を提出してきましたのでその方法です。

①まずは”開業届の控え用紙“を税務署からもらってくる。

これは小規模共済制度の申請に必要になります。税務署に行って書いたら直ぐにもらえました。印鑑を忘れないようにしてください。マイナンバーはなくても大丈夫でした。

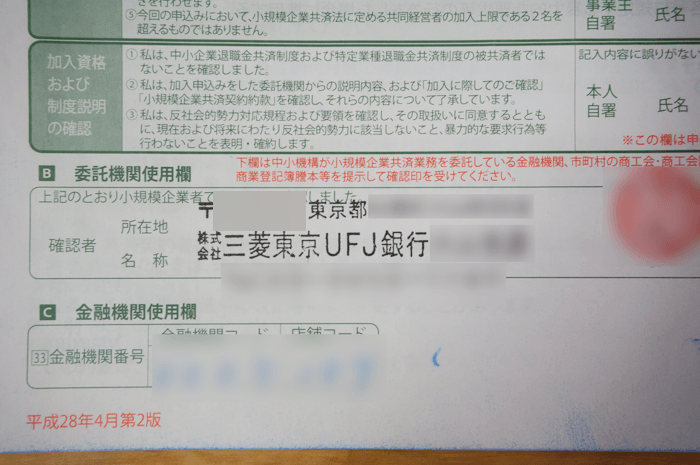

②小規模企業共済制度の申込用紙を記入。三菱東京UFJの窓口でもらいましたが、主要な銀行に行けば置いてあるみたいです。

③開業届の控え用紙と、小規模企業共済制度の申込用紙2つの書類を三菱東京UFJの窓口に提出。お姉さんが漏れがないのかチェックしてくれるので、控えをもらって完了です!後日郵送で小規模企業共済の資料が送られてくるそうです。

提出直前に金額を変更出来た。

ちなみに最初は4万円を掛け金にしようと思いましたがやっぱり3万円にしました^^;今年一杯の売上をみて掛け金は変更しようと思います。フリーランの人は今は売上が少なくても、とりえあず¥1万円からでも毎月こつこつ積み立てる事により毎年の税金対策と将来大きなお金を得る事ができるので、入った方が断然お得なしくみです。国が運営しているので潰れる心配も無いのが嬉しいですね。ただし、もしかすると途中で規約が変更になる可能性がある事を、頭に入れておいたほうがよさそうです!

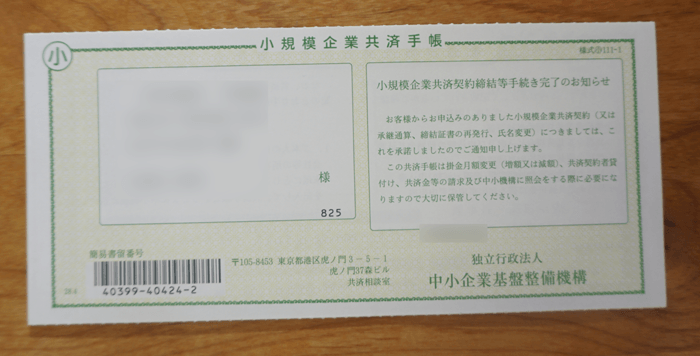

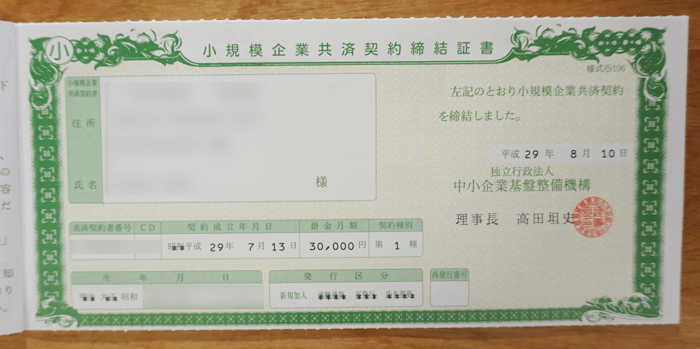

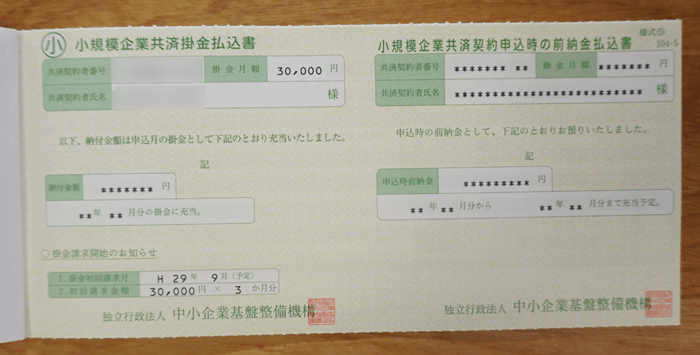

2017年8月追記:書類が届きました

提出した書類が認可されたようで、郵便局から小規模共済制度の書類が書留で届き8月26日に受け取りました。資料を提出したのが7月15日だったので、約40日ほどかかって到着。

中には契約証明書と

どの銀行から引き落とすのか記載されている紙。

それに、毎月の掛け金を変更したくなったら2ヶ月前までに提出すれば変更できる書類が入っています。

最初の引き落とし月は3ヶ月分が引き落とされる事をお忘れなく!

これでどれだけ節税になるのか楽しみですね^^

追記 退会しました

フリーランスとして食べていけなくなったので廃業する事になりましたが、小規模共済制度を退会するのには沢山の書類が必要でした。一体何が必要だったのか詳しくまとめておいたので読んでみてください。